Por: Dr. Alfonso Sánchez Peñalver

En un artículo reciente, en el que analizaba la situación laboral estadounidense, concluía que el motivo por el que bajo la administración de Biden habíamos tardado tanto en recuperar el nivel de empleo de antes de la pandemia, era la inflación que había causado en los costos de producción con su política relacionada con la obtención de petróleo.

Mucha gente podrá pensar que esta conclusión es gratuita, porque han pasado muchas cosas que han podido causar la inflación. La verdad es que hay incluso discrepancia entre economistas sobre si la inflación viene causada por el lado de la oferta, debido al encarecimiento de los factores de producción, o por el lado de la demanda, debido a las ayudas de alivio económico por el COVID enviadas a la población. Incluso entre aquellos que están de acuerdo en que la causa principal es la reducción en la oferta hay muchos que culpan de esto a la invasión rusa de Ucrania, y obvian el encarecimiento de la gasolina en el país. En este artículo, entonces, voy a intentar discernir la causa de la inflación que ha habido en Estados Unidos bajo la administración de Biden.

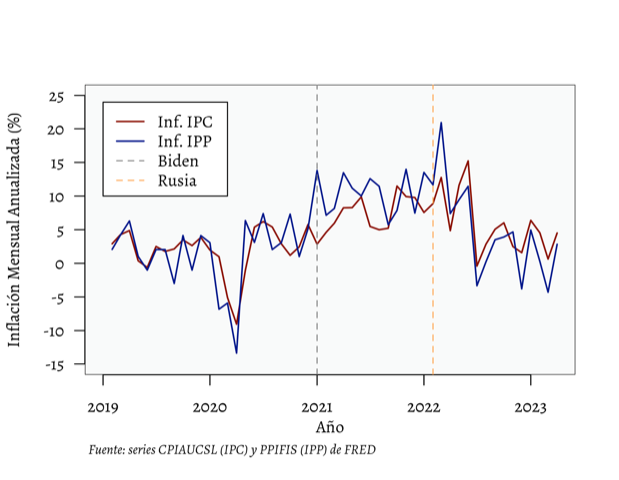

Para saber si la inflación viene causada por la oferta o la demanda, necesito comparar los precios que pagamos cuando consumimos los bienes y servicios, con los costes de los productores de esos bienes y servicios. Así pues, uso el índice de precios al consumidor (IPC) para todos los consumidores urbanos preparado para medir el primer grupo de precios, y el índice de precios al productor (IPP) en la demanda final para medir el segundo grupo de precios. En particular, calculo las inflaciones intermensuales en estos dos índices, y las anualizo porque estamos más acostumbrados a hablar de tasas de inflación en términos anuales. La idea es que si la inflación viene causada por la demanda entonces el IPC será el primero en crecer rápidamente y su inflación se despegará de la del IPP, pero si viene causada por la oferta entonces será el IPP el que crece rápido y se desmarca de la del IPC. En la gráfica podemos observar, que hasta 2021 ambas inflaciones se siguen de cerca la una a la otra.

Es en enero de 2021 donde observamos cómo de pronto la inflación del IPP se desmarca de la del IPC, y se mantiene siendo más alta durante bastantes meses en 2021. ¿Qué pasó en enero de 2021 para que sucediera esto? La respuesta es sencilla: Joe Biden tomó la presidencia de Estados Unidos. El 20 de enero firmó la orden ejecutiva para cancelar el permiso del oleoducto Keystone XL, cortando el suministro de petróleo de Canadá. También el 20 de enero de 2020 el secretario del Interior en funciones firmó la orden secretariál 3395 en la que se implementaba la suspensión durante 60 días de todos los permisos nuevos para perforar en terrenos y aguas federales en búsqueda de petróleo y gas natural.

Por último, el 27 de enero de 2020, el presidente firmó una orden ejecutiva en la que hacía permanente la suspensión de esos nuevos permisos. Esto quería decir que, aunque se podía seguir haciendo fracking donde se había estado haciendo, no se podía hacer en nuevos terrenos y aguas federales. Vemos, pues, como en una primera instancia es el lado de la oferta el que está causando la inflación, porque es la inflación en el IPP la que se desmarca de la inflación del IPC, y que esto viene causado por las leyes que pasó o bien Biden o bien el secretario del interior en funciones en primer lugar, y luego Biden, que redujeron el suministro de petróleo y por tanto causó el encarecimiento de la gasolina.

En la gráfica vemos que hay un segundo momento en el cual la inflación del IPP se dispara por encima de la inflación del IPC y es a partir de octubre de 2021 hasta marzo de 2022. En un momento dado pensé que esto podía haber sido causado por la invasión de Ucrania a cargo de Rusia, puesto que recuerdo que cuando esto sucedió el presidente Biden lo usó como el motivo principal del encarecimiento de los productos y servicios en el país, así que miré a ver si podía ser. Rusia invadió Ucrania en febrero de 2022, como marco en la gráfica.

Claramente en marzo de ese año vemos que la inflación del IPP alcanza su valor mayor, así que claramente ha tenido un efecto. También vemos que la inflación del IPP ya estaba por encima de la del IPC en enero del 2021 y que baja justo en el mes de la invasión. Parece, por lo tanto, que algo más venía sucediendo ya antes de la invasión, que había separado las dos inflaciones que observamos.

Al mismo tiempo vemos que ese pico de inflación de marzo fue controlado rápidamente. Hay que recordar que la reserva Federal estadounidense empezó a subir los tipos de interés en marzo de 2022, y podemos ver justo como a partir de ese mes ambas inflaciones caen hacia niveles anteriores de que Biden fuera presidente. Por lo tanto, aunque parece ser que la invasión rusa de Ucrania ha tenido un efecto en la inflación, no parece que sea el causante principal porque la inflación del IPP ya estaba normalmente por encima de la del IPC con anterioridad, y también porque a partir de marzo del 2022, ambas inflaciones caen rápido.

Por último, observamos como en ningún momento la inflación del IPC es drástica y consistentemente superior a la del IPP, por lo que podemos concluir que el encarecimiento de los bienes y servicios durante la administración Biden es causada por una reducción de la oferta y no de la demanda, y que es precisamente la legislación que ha pasado este presidente la causa mayor en la reducción de dicha oferta.

Habiendo identificado el origen de la inflación en el lado de la oferta, me gustaría comentar sobre la política de la reserva federal de subir los tipos de interés. Como vemos en la gráfica, dicha política es efectiva en controlar la inflación, pero eso no quiere decir que sea necesariamente buena para la economía en términos de producción y empleo.

Para entender esto, tenemos que saber que dicha política lo que hace es retirar dinero de las manos de la gente y las empresas, al encarecer los préstamos, bajando el consumo privado y la inversión. Es decir, se baja la demanda. Al bajar la demanda, los precios se estabilizan y dejan de crecer. Esta política funciona bien económicamente cuando la inflación viene causada por la demanda, porque básicamente corrige esa subida desmedida en la demanda que está causando la inflación, y al reducirla podemos seguir produciendo lo mismo y todos contentos.

En cambio, cuando la inflación viene causada por la oferta, como es el caso ahora, es una medida bastante dañina para la economía. Esto es porque la reducción de la oferta ya ha reducido la producción, y la reducción de la demanda causada por el incremento de los tipos de interés la reduce todavía más. Recordemos que, al reducir la producción, el empleo no crece como debiera, o a veces incluso se pierde empleo. Vemos, entonces, como esa afirmación que parecía gratuita en mi último artículo de que la causa por la que hemos tardado tanto en recuperar el nivel de empleo de antes de la pandemia era la inflación causada por el presidente Biden con su legislación en contra de la obtención de petróleo, no es gratuita precisamente, sino correcta y acertada.